ประกันสุขภาพ IPD OPD คืออะไร เลือกความคุ้มครองแบบไหนคุ้มสุด

การมีประกันสุขภาพช่วยสร้างหลักประกันให้กับชีวิตคุณและครอบครัว แต่การเลือกแผนประกันสุขภาพให้เหมาะกับไลฟ์สไตล์ และความเสี่ยงของตัวเอง ก็มีความสำคัญไม่แพ้กัน โดยเฉพาะแผนประกันสุขภาพผู้ป่วยนอก (OPD) และประกันสุขภาพผู้ป่วยใน (IPD) ซึ่งมีความคุ้มครองครอบคลุมแตกต่างกันออกไป ประกันติดโล่จะมาอธิบายความแตกต่างระหว่างประกันสุขภาพ IPD OPD คืออะไร เพื่อให้คุณเลือกซื้อประกันที่ตอบโจทย์ความต้องการ และเหมาะกับไลฟ์สไตล์การใช้ชีวิตมากที่สุด

ประกันสุขภาพ IPD คืออะไร

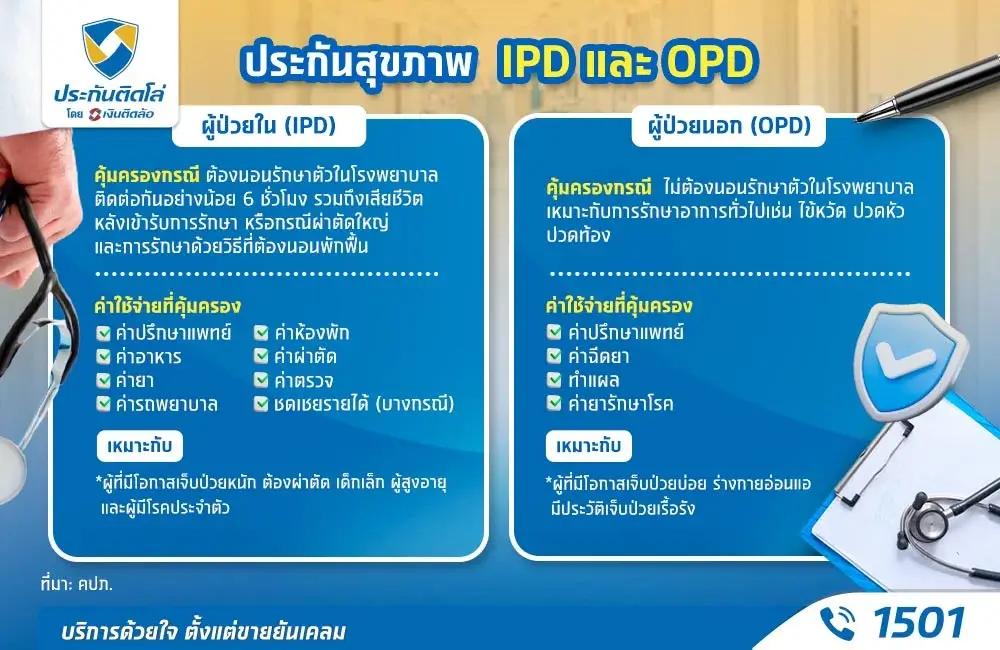

คำว่า IPD ย่อมาจาก In-Patient Department ประกันสุขภาพ IPD คือ ประกันสุขภาพที่คุ้มครองกรณีผู้เอาประกันต้องนอนรักษาตัวในโรงพยาบาลติดต่อกันไม่น้อยกว่า 6 ชั่วโมง โดยจะต้องได้รับการวินิจฉัย และคำแนะนำจากแพทย์ก่อนเท่านั้น หรือเรียกว่าเป็น “ผู้ป่วยใน” ซึ่งรวมถึงกรณีต่อไปนี้ด้วย

- กรณีที่ผู้ป่วยเสียชีวิตภายหลังจากเข้ารับการรักษาในฐานะผู้ป่วยในแล้ว แม้ระยะเวลาการนอนพักรักษาตัวจะยังไม่ถึง 6 ชั่วโมง ก็ถือว่าเป็น “ผู้ป่วยใน” ที่ได้รับความคุ้มครองจากประกันสุขภาพ IPD เช่นกัน

- กรณีเข้ารับการผ่าตัดใหญ่ หรือการรักษาด้วยวิธีการต่าง ๆ ที่ต้องนอนพักฟื้นในโรงพยาบาล แม้ระยะเวลาจะน้อยกว่า 6 ชั่วโมง ก็ถือเป็น “ผู้ป่วยใน”

ประกันสุขภาพ IPD คุ้มครองค่าใช้จ่ายอะไรบ้าง

ประกันสุขภาพ IPD คุ้มครองค่าใช้จ่ายต่าง ๆ ในระหว่างที่นอนรักษาตัวอยู่ที่โรงพยาบาล เช่น ค่าปรึกษาแพทย์ ค่าห้องพัก ค่าอาหาร ค่าผ่าตัด ค่าเอกซเรย์ ค่าตรวจห้องปฏิบัติการ ค่ารถพยาบาล รวมถึงค่าชดเชยรายได้ตามจำนวนวันที่เข้ารักษาตัวเป็นผู้ป่วยใน

บริษัทประกันจะจ่ายไม่เกินค่ารักษาพยาบาลที่จ่ายจริง และไม่เกินจำนวนผลประโยชน์สูงสุดที่ซื้อไว้ ประกันสุขภาพประเภทนี้ จึงเหมาะกับผู้ที่มีโอกาสเจ็บป่วยหนัก หรือมีความเสี่ยงที่จะต้องเข้ารับการผ่าตัดสูง เช่น เด็กเล็ก ผู้สูงอายุ หรือผู้มีโรคประจำตัว

ประกันสุขภาพ OPD คืออะไร

คำว่า OPD ย่อมาจาก Out-Patient Department ประกันสุขภาพ OPD คือ ประกันสุขภาพที่คุ้มครองกรณีผู้เอาประกันไม่ต้องนอนรักษาตัวในโรงพยาบาล สามารถกลับบ้านได้ทันทีหลังจากรักษาเสร็จแล้ว หรือเรียกว่าเป็น “ผู้ป่วยนอก” มักเป็นการรักษาอาการเจ็บป่วยทั่วไป หรือปัญหาสุขภาพที่ไม่รุนแรง เช่น ไข้หวัด ปวดหัว ปวดท้อง บาดแผลเล็กน้อย แพ้ยา ผื่นคัน เป็นต้น ประกันสุขภาพ OPD จึงได้รับความนิยมสำหรับคนที่อยากทำประกันสุขภาพ เพราะคุ้มครองค่ารักษาพยาบาลได้อย่างครอบคลุม โดยผู้เอาประกันไม่ต้องสำรองจ่ายค่ารักษาด้วยตัวเอง

ประกันสุขภาพ OPD คุ้มครองค่าใช้จ่ายอะไรบ้าง

ประกันสุขภาพ OPD คุ้มครองค่าใช้จ่ายต่าง ๆ ในการรักษาพยาบาล เช่น ค่าปรึกษาแพทย์ ค่าฉีดยา ทำแผล ค่ายารักษาโรคตามแพทย์สั่ง เป็นต้น บริษัทประกันจะจ่ายไม่เกินค่ารักษาพยาบาลที่จ่ายจริง และไม่เกินจำนวนผลประโยชน์สูงสุดที่ซื้อไว้ ประกันสุขภาพประเภทนี้ จึงเหมาะกับผู้ที่มีโอกาสเจ็บป่วยบ่อยครั้ง เนื่องจากร่างกายอ่อนแอ หรือเคยมีประวัติเจ็บป่วยเรื้อรัง ประกันประเภทนี้จะช่วยประหยัดค่าใช้จ่าย และทำให้คุณได้รับการดูแลรักษาที่ดีขึ้นด้วย

ประกันสุขภาพ IPD กับ OPD เลือกทำแบบไหนคุ้มที่สุด

ปัจจัยสำคัญที่ต้องพิจารณาว่าจะเลือกทำประกันสุขภาพ IPD หรือ OPD มี 2 ปัจจัยหลัก ๆ ดังนี้

ความเสี่ยงของผู้เอาประกัน

การพิจารณาประวัติสุขภาพ อายุ รวมถึงพฤติกรรมการใช้ชีวิตของตัวเอง ทำให้เห็นภาพมากขึ้นว่าคุณเสี่ยงที่จะเจ็บป่วยมากแค่ไหน และจำเป็นต้องใช้การรักษาแบบผู้ป่วยนอก (OPD) หรือผู้ป่วยใน (IPD) มากกว่ากัน

- ประวัติสุขภาพ

มีโรคประจำตัว เช่น โรคเรื้อรัง โรคหัวใจ เบาหวาน ความดันโลหิตสูง มักมีความเสี่ยงสูงในการเข้ารักษาเป็นผู้ป่วยในบ่อยครั้ง หรือมีประวัติการเจ็บป่วย เคยเข้ารับการผ่าตัดรักษาโรคมาก่อน ก็อาจมีความเสี่ยงที่จะกลับมาเจ็บป่วยซ้ำได้สูงกว่าปกติ

- อายุ

ยิ่งอายุมากขึ้น ก็ย่อมมีความเสี่ยงที่จะเจ็บป่วยด้วยโรคต่าง ๆ เพิ่มมากขึ้นตามไปด้วย โดยเฉพาะโรคเรื้อรัง

- พฤติกรรมการใช้ชีวิต

พฤติกรรมเสี่ยงในการใช้ชีวิต เช่น สูบบุหรี่ ดื่มสุรา ออกกำลังกายน้อย ยิ่งเพิ่มความเสี่ยงในการเกิดโรคภัยไข้เจ็บต่าง ๆ มากกว่าคนที่มีสุขภาพดี และผู้ที่ทำอาชีพเสี่ยง เช่น งานก่อสร้าง งานเหมืองแร่ มักมีโอกาสได้รับบาดเจ็บสูง และเจ็บป่วยได้ง่ายกว่า

ดังนั้น ถ้าคุณมีปัจจัยเสี่ยงดังกล่าวสูง จำเป็นต้องเลือกประกันสุขภาพที่ให้ความคุ้มครองครอบคลุม และคุ้มครองค่ารักษาพยาบาลที่อาจเกิดขึ้นได้

เบี้ยประกันสุขภาพ IPD OPD นำไปลดหย่อนภาษีได้ด้วย

เบี้ยประกันสุขภาพของตัวเอง สามารถนำไปเป็นค่าลดหย่อนภาษีได้ตามจำนวนที่จ่ายจริง สูงสุดไม่เกิน 25,000 บาท และการซื้อประกันสุขภาพให้กับพ่อแม่ ก็สามารถนำค่าเบี้ยประกันไปลดหย่อนภาษีได้เช่นกัน สูงสุดไม่เกิน 15,000 บาท ถ้าคุณกำลังมองหาประกันสุขภาพลดหย่อนภาษีได้ ปรึกษาประกันติดโล่ เราพร้อมช่วยคุณเลือกประกันที่เหมาะสม และตอบโจทย์การใช้ชีวิตมากที่สุด

ค่าใช้จ่ายในการรักษาพยาบาล

ค่าใช้จ่ายในการรักษาพยาบาล เป็นปัจจัยสำคัญในการเลือกซื้อประกันสุขภาพ เพราะบริษัทประกันจะจ่ายไม่เกินค่ารักษาพยาบาลที่จ่ายจริง และไม่เกินจำนวนผลประโยชน์สูงสุดที่ซื้อไว้ ดังนั้น การเลือกวงเงินคุ้มครอง และความคุ้มครองที่เหมาะสมกับความเสี่ยงของแต่ละคน และค่าใช้จ่ายที่คาดว่าจะเกิดขึ้นจริง จะทำให้คุณได้ประกันสุขภาพที่คุ้มค่ากับค่าเบี้ยประกันที่จะต้องจ่ายมากที่สุด

สรุป ประกันสุขภาพ IPD OPD คือหลักประกันในการใช้ชีวิต

ประกันสุขภาพ IPD OPD คือหลักประกันการใช้ชีวิตยามที่คุณเจ็บไข้ได้ป่วย ให้คุณเข้ารับการรักษาได้อย่างทันท่วงที และมีคุณภาพชีวิตที่ดีขึ้นไม่ว่าจะเจ็บป่วยอะไรมาก็ตาม ก่อนตัดสินใจทำประกันสุขภาพ ให้ประกันติดโล่เปรียบเทียบแผนประกันที่คุ้มค่า และเหมาะกับคุณมากที่สุด เพื่อให้คุณได้รับความคุ้มครองคุ้มกับค่าเบี้ยประกันที่จะต้องจ่าย ช่วยให้ผู้เอาประกันมีหลักประกันทางการเงิน รองรับค่าใช้จ่ายในการรักษาพยาบาลได้อย่างมีประสิทธิภาพ

ที่มา: คปภ.